工业机器人本体产业链研究报告

来源:乐鱼网.com 发布时间:2024-05-15 05:30:36

来源:乐鱼网.com 发布时间:2024-05-15 05:30:36

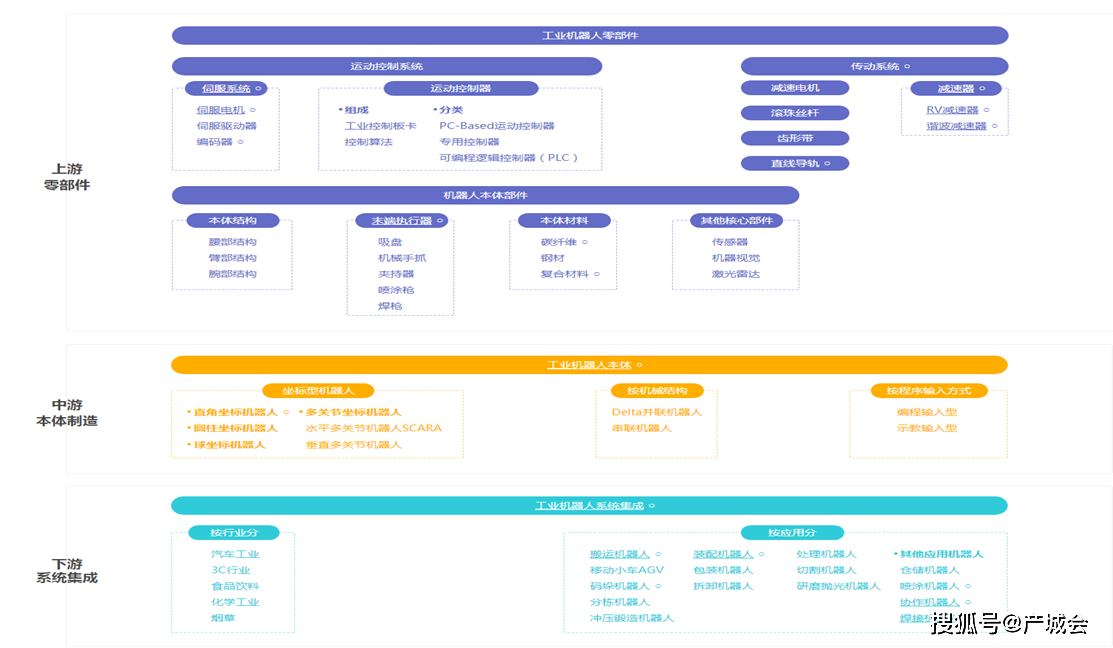

工业机器人本体厂商主要工作是将各个零部件组装以形成完整的结构体,相对上游零部件厂商缺乏核心技术,相对下游集成厂商无法精确掌握客户的真实需求,因而受上下游利润挤压,盈利能力较弱。 核心零部件是组成机器人最重要的装置,影响循径精度、运动速度、周期时间、可编程、多级联动以及域外轴设备同步性等多项性能指标。本体厂商受核心零部件技术制约,优化设计相对较差,产品质量、精度及稳定性较弱。具体到我国,在本体整合、软件和系统技术方面较为弱势,尤其控制器核心算法缺乏,使得国产工业机器人在稳定性、故障率、易用性等关键指标劣于外资企业。更重要的是,核心零部件技术的匮乏使国内企业没办法有效针对客户的实际的需求,对机器人进行二次应用开发,进而无法为客户提供符合其需求的机器人或整体解决方案。 工业机器人能否完成复杂的动作取决于其自由度的高低。正常的情况下,对于多关节工业机器人而言,一个自由度需要一台伺服电机与一台减速器匹配。若需要完成某些复杂动作时,需要多个伺服电机同时运转,转速、转角、力矩都需要由控制管理系统控制 机器人的本体制造环节是整个产业链中利润最低的环节,这是由于机器人成本结构中核心零部件份额过高导致的。根据《机器人产业白皮书》,核心零部件占机器人总成本75%左右,其中减速器、伺服电机和控制器占比分别为32%、22%和12%,而本体的机械结构仅占30%,因此机器人本体企业对核心零部件价格波动较为敏感。根据OFweek机器人网统计数据,2015年上半年,中国80%以上厂商本体业务同比增长,仅有20%的厂商同比下降;但从盈利能力来看,70%以上的企业的本体业务处于亏损状态。因为国内80%的核心零部件依赖进口,受到核心零部件价格下降影响,本体厂商利润微薄;此外,也与国内企业在关键零部件环节材料消耗更大有关,产业信息网多个方面数据显示,在永磁同步伺服电机中钕铁硼材料成本,国内单体用量比国外高接近1倍。 根据前瞻产业研究院,从2017年中国工业机器人种类分析,关节类工业机器人占比达到65%,直角坐标工业机器人占比15%,SCARA占比16%。其中关节类工业机器人国产率仅有17%。这与《工业机器人产业高质量发展规划(2016-2020年)》中提到的2020年六轴以上关节类工业机器人国产化占比超过50%目标还有很大的差距。 目前,四大工业机器人公司优势各异。ABB的核心技术优势是运动控制管理系统,工业机器人的整体特性好,工业机器人的设计优越,但是价格偏贵,交货周期长;库卡的工业机器人应用广泛,用于物料搬运、加工、点焊和弧焊,涉及到汽车、自动化、金属加工、食品和塑料等产业;库卡技术优点是简单易操作,二次开发优秀,符合我国人操作习惯,在重载工业机器人方面优势显著。但是,故障率较高;发那科是数控系统起家,所以技术优点是工业机器人精度非常,工艺控制更方便快捷、同类型工业机器人底座尺寸更小、更拥有独有的手臂设计,小型化工业机器人优势显著。但是,工业机器人过载能力比较差,稳定性不够差;安川电机是生产工业机器人关键零部件伺服和运动控制器起家,因此能把电机的惯量做到最大化,所以安川的工业机器人最大的特点是负载大,稳定性高,在满负载、满速度运行的过程中不会报警,甚至能够过载运行;价格偏低,性价比高。 CRIA多个方面数据显示,2013-2016年在国内工业机器人市场中,国产品牌的销量增速均高于外资品牌,国产品牌国内市占率由2013年的26.3%提升至33.5%。CRIA多个方面数据显示,2015-2016年外资品牌加大中国区域布局,与中国政府、企业达成战略合作,或者成立合资公司。外资品牌2017年销量同比增长71.9%,大幅高于国产品牌(同比增长29.7%)。由此,2017年国产品牌的市占率同比下降约5.9pp至26.7%。 外资品牌以全球机器人“四大家族”(ABB、库卡、发那科、安川)为代表,2017年四家全球市场占有率合计超过50%。根据CRIA统计,2017年外资品牌在中国的汽车行业保持90%左右的份额,而汽车行业属于工业机器人高端应用集中领域。在电气电子设备和器材制造业/金属加工业,外资品牌市占率分别为72.6%\49.2%,同比提升6.7/4.4pp。 根据中国产业信息网,2017年,我国主要的工业机器人制造商为新松、埃斯顿、埃夫特、新时达、拓斯达、广州数控等企业;其中新松、埃斯顿、拓斯达工业机器人年产量均超过9000台,新时达有一个年产能为10000台的新工厂在建。 根据2017年中国产业信息网的多个方面数据显示,工业机器人中本体的毛利率最低,仅为15%,上游核心零部件和下游系统集成的毛利率均处于一个较高的水平。 5、根据前瞻产业研究院的报告,随着我们国家工业自动化、智能化的发展加速,工业机器人的应用普及使得市场急剧增长。但是中国工业机器人技术起步较晚,以“四大家族”为代表的国外企业基本垄断了中国工业机器人市场。2016年,发那科、安川、库卡、ABB在中国工业机器人市场份额的比例分别高达18%、12%、14%、13.5%。国产工业机器人整体只占据30%左右市场份额且集中度较低,CR6只有27.7%。 6、从2017年中国工业机器人种类分析,关节类工业机器人占比达到65%,直角坐标工业机器人占比15%,SCARA占比16%。其中关节类工业机器人国产率仅有17%。这与《工业机器人产业发展规划(2016-2020年)》中提到的2020年六轴以上关节类工业机器人国产化占比超过50%目标还有较大差距。

摘要:RV减速器加速国产化,2019-2023年市场规模合计达359亿元我们预计2019-2023年国内机器人本体生产空间在5倍以上,年化增速将超过40%,基于此测算2019-2023年中国机器人RV减速器总需求1596万台,我们预测2019-2023年国产减速器市场占有率平均达到50%,国产RV减速器市场规模达359亿元。

摘要:80%60%40%20%0%资料来源:中国机器人产业联盟,浙商证券研究所根据中国机器人产业联盟预测,2018-2019 年,我国工业机器人销量有望维持30%的增速,因此2018年我国工业机器人销量有望实现17.9万台,以 均价19万来计算,机器人本体市场规模将达到347亿元,通常来讲,工业机器人系统集成市场规模约为本 体市场规模的3 倍左右,照此估算,2018年中国工业机器人集成市场规模在843亿元左右,因此,2018 年工业机器人本体和系统集成市场总规模将达到1041亿。

摘要:考虑到机器人价格下降,我们预计2018-2020年销售额复合增速在18-23%,到2020年机器人本体 销售额有望达到560亿元。考虑系统集成与本体比例约为1.7:1,对应系统集成市场在951亿元。机器人 市场合计 1511亿元。

摘要:我国自控受益于我国制造业升级改造的强劲需求,工业机器人系统集成将有巨大的市场空间。一般情况下,系统集成费用大约是工业机器人本体价格相当,2018-2020年市场规模将分别达253亿元、321亿元、400亿元。

摘要:2017年国产品牌机器人本体销量约3.8万台,同比增长30%,市占率由2016年的32.7%下降到26.8%;而外资品牌销量约10.0万台,同比增长达72%,增速首次超过国产品牌。

摘要:优质本体公司崛起,市占率提升空间巨大根据IFR 预测,2017-2019年国内工业机器人本体累计市场规模预计达900亿元,预计中国工业机器人本体销售额分别为260亿元、290亿元、340亿元,年均复合增速约为15%。

摘要:一般情况下,系统集成市场规模可达机器人本体市场规模的三倍,根据IFR预测,2020年我国机器人本体市场规模可达59亿美元左右(折合人民币370亿元左右),可推算集成系统市场规模则有望达到1100亿元以上。根据数据显示,截至2016年7月,中国机器人相关企业有3800家,其中系统集成商占95%以上,但销售收入1亿元以下的企业占大部分。

摘要:2016年全球工业机器人本体销售额首次突破132亿美元(加上系统集成部分,整个工业机器人市场约500亿美元),随着主要经济体自动化改造进行,全球工业机器人使用密度大幅提升。

摘要:2016年至今埃斯顿PE-Band2009年以来A股机器人板块走势复盘P15资料来源:Wind,太平洋研究院整理以机器人本体为例做一个粗略估算,保守假设5年内国内工业机器人销量达到50万台,国产机器人龙头能达到15%市占率,则销量有望达到7.5万台,按照每台均价10万元计算,机器人本体收入有望达到75亿元。

摘要:据国家统计局数据,2018年一季度,国内机器人本体销量为3.30万台,同比增长29.60%,4月份单月增速回升至35.40%。随着3C生产用机器人技术愈加成熟及通用行业渗透率的逐步提升,国产机器人本体销量有望持续增长。预计,近两年国内工业机器人销量维持30%左右增速,按照机器人本体国产化率35%测算,2018年、2019年国产机器人本体销量预估为5.97、7.75万台。

摘要:建议关注工业机器人本体龙头埃斯顿以及电网巡检机器人唯一上市公司亿嘉和。

摘要:7月3日,中国机器人产业联盟发布数据称,2017年国产品牌机器人本体销量约3.8万台,同比增长30%,市占率由2016年的32.7%下降到26.8%;而外资品牌销量约10.0万台,同比增长达72%,增速首次超过国产品牌。我们认为,主要原因是核心零部件受制于人,以RV减速器为例,目前国产化率不足5%,国产品牌和国外“四大家族”一样均需从日本纳博进口;而需求大幅增长的情况下,纳博减速器供给紧张,优先供应国外品牌,导致国产品牌出货受限。

标题:机械设备行业深度报告:核心零部件国产化加速工业机器人应用‚看好行业发展前景

摘要:国外“四大家族”掌握关键技术,占据全球工业机器人本体超过50%的市场占有率,垄断汽车行业的系统集成市场,客观上形成了长期的应用惯性和技术壁垒。目前下业应用由汽车和3C向更加“非标”及离散化的一般工业拓展,客观上为国内工业机器人本体及系统集成商提供了良好的超车机会。目前国内涌现出一大批优秀的工业机器人本体、核心零部件和系统集成的优秀企业,包括行业龙头机器人,产业链完整布局和技术领先的埃斯顿,新星拓斯达、老牌企业新时达、华中数控,以及核心零部件企业中大力德、江苏绿的、南通振康、双环传动等,随着产业发展和技术进步,其有望率先成长壮大。

摘要:据IFR统计数据,2014年工业机器人本体制造商,日本发那科、德国库卡、瑞士ABB及日本安川的产品销量占全球总销量份额分别为16.60%、11.20%、10.80%及10.70%,分列全球前四。2017年11月份,发那科工业机器人累计产量率先突破50万台,约占全球工业机器人在用量的25%。

摘要:公司是工业机器人领域龙头企业之一,技术优势明显,公司具有自主核心部件和技术优势的工业机器人及智能制造系统业务继续保持高速增长,随着机器人相关政策陆续出台,未来公司工业机器人及智能制造系统业务在公司总收入的占比将得到快速提升。今年上半年产品产销两旺,产值达2.9亿,同比增长31.4%。目前公司工业机器人本体的主打产品主要为6KG、16KG的焊接机器人产品以及180KG的码垛机器人,同时也在研发新的产品系统,如3C机器人产品、轻量级机器人产品,预计不久将问世。

摘要:在机器人本体制造领域,KUKA、ABB、YASKAWA和FANUC四大家族占据我国70%的市场份额,

摘要:根据IFR预测,2020年我国机器人本体市场规模接近370亿元左右,因此系统集成市场规模将达到1000亿元以上,且系统集成进入门槛相对较低,有望优先分享市场红利。

摘要:中国工业机器人需求持续高增长。高工机器人预估2017年中国工业机器人需求增长60%,达13.6万台,预估2018年需求增长45%,达20万台;2017年中国工业机器人本体销售规模195亿元,同比增长52.34%。其中国产工业机器人本体市场规模45.5亿元,同比增速49.7%,金额占比23%。2018年中国机器人系统集成规模535亿元,同比增长34.2%。焊接、搬运码垛、装配是目前中国市场工业机器人的前三大应用,三者合计占比超86%;其中装配应用增长最为明显。

摘要:報告吧免費分享证券研究报告 行业专题研究2018年 05月 24日机械设备减速机国产化在即,产业 链有望超预期成长一般工业领域应用渗透支撑国产机器人本体销量持续增长预期,相应减速机需求巨大。

标题:联讯证券大国工匠系列报告之工业机器人:智能制造浪潮来袭,工业机器人助力制造业转型升级

摘要:根据IFR预计,2020年中国工业机器人市场销量有望超越19万台,按均价20万测算,2020年机器人本体市场规模可达380亿左右,则系统集成市场规模则有望达到1000亿元左右,市场空间巨大。

标题:华泰证券2018年机械行业年度策略报告:2018,中国“先进制造”崛起元年

摘要:预计2017~2019年国内工业机器人本体累计销售额约900亿元,系统集成(含本体)约1340亿元资料来源:IFR,华泰证券研究所;

摘要:2016年,我国机器人市场持续保持了良好发展势头,预计2017年中国工业机器人本体和系统集成市场规模将分别达到250亿元和700亿元。

标题:长城国瑞证券工业机器人专题报告:中国工业机器人市场前景广阔,稳做全球增长引擎

摘要:系统集成市场规模一般可达机器人本体市场规模的三倍,IFR预计,2018年中国工业机器人市场销量有望超 越15万台,按均价25万测算,2018年机器人本体市场规模可达375亿左右,系统集成市场规模则有望 达到1125亿元,未来3年复合增长率达到31%。

摘要:IFR统计,2012年工业机器人本体销售额约为87亿美元(折人民币约540亿元),同比增长2%;本体加 系统集成市场规模约为本体市场的3 倍,总计约为260亿美元(折人民币约1600亿元),我们预计2013 年约为1800亿元。

标题:华泰证券2006-2016十年机械行业投资主线回顾及思考:以行业的名义,论主线的价值

摘要:根据行业权威的IFR数据估算,2017至2019年,国内工业机器人本体市场规模预计为260、290、340亿元,集成市场潜在规模预计为390、440、510亿元。国内工业机器人在未来三年的增长动力大多数来源于三个方面:1)国内“机器换人”经济性显现;2)国内制造业产业升级需求;3)中国制造2025系列政策推动。工业机器人应用领域中,汽车与3C行业应用领先,新能源、环保、物流等新兴领域布局提速。但机器人国产化率仍然不高,存在比较大的替代空间。

摘要:《工业转型升级规划(2011-2015)》《国民经济与社会持续健康发展第十二个五年减速器等智能核心装置,推进工程 化和产业化”;在机器人领域,要“突破机器人本体、减速器、伺服电机、控制器、传感器与驱动器等关键 零部件及系统集成设计制造等技术瓶颈”。将大量的工业自动化领域系统和装置列入鼓励类,和发行人相关 的有“伺服电机及其驱动装置、点数在512个以上的可编程控制器、智能化工业自动检验测试仪表与传感器、机 器人及工业机器人成套系统”等项目。在属于高端装备制造的人机一体化智能系统装备领域提出“重点发展具有感知、 决策、执行等功能的智能专用装备,突破新型传感器与智能仪器仪表、自动控制管理系统、工业机器人等感知、 控制装置及其伺服、执行、传动零部件等核心关键技术”。将可编程控制器、人机界面、控制软件、变频 器、伺服驱动、节能电机等自动化技术被作为重点开发对象,并提供政策补助;目标在2020年实现纺织机 械、塑料及橡胶加工机械、中小型机床与基础制造装备、印刷机械、包装机械、食品加工机械、制药机械等 领域装备数控化率70%。提出智能制造装备产业是当前需要优先发展的五大高端装备制造业之一。未来将围绕感知、决策和执行三个关键环节,突破“新型传感、高精度运动控制、故障诊断与健康维护等关键技术, 大力推进智能仪表、自动控制系统、工业机器人、关键执行和传动零部件的开发和产业化”。为提升工业控 制的集成化、智能化水平,要发展相关支撑技术和产品,如“分布式控制系统、可编程控制器、驱动执行机 构、触摸屏、文本显示器等”。

标题:机械替代人工、装备升级研究之三:需求爆发,内资后发劣势能否变后发优势?

摘要:《智能制造科技发展“十二五”专项规划》服、执行、传动零部件等核心关键技术,提高成套系统集成能力 智能制造装备中提出重点开发智能控制系统、伺服控制机构、工业机器人和专业机器人等八大类典型的智能 测控装臵和部件并实现产业化攻克工业机器人本体、精密减速器、伺服驱动器和电机、控制器等核心部件的 共性技术,自主研发工业机器人工程化产品,实现工业机器人及其核心部件的技术突破和产业化财政部公示 2012年智能制造装备项目拟支持单位名单,共有64个项目入围,其中相关的上市公司项目达到9 个中国证 券研究报告网最贯彻多落实政、府部最门相关好产业政用策和研要求;

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 乐鱼网.com-乐鱼网官方-乐鱼网最新版下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:乐鱼网.com 乐鱼网官方网 乐鱼网最新版下载

鲁公网安备 鲁ICP备20019457号

合作网站:乐鱼网.com 乐鱼网官方网 乐鱼网最新版下载